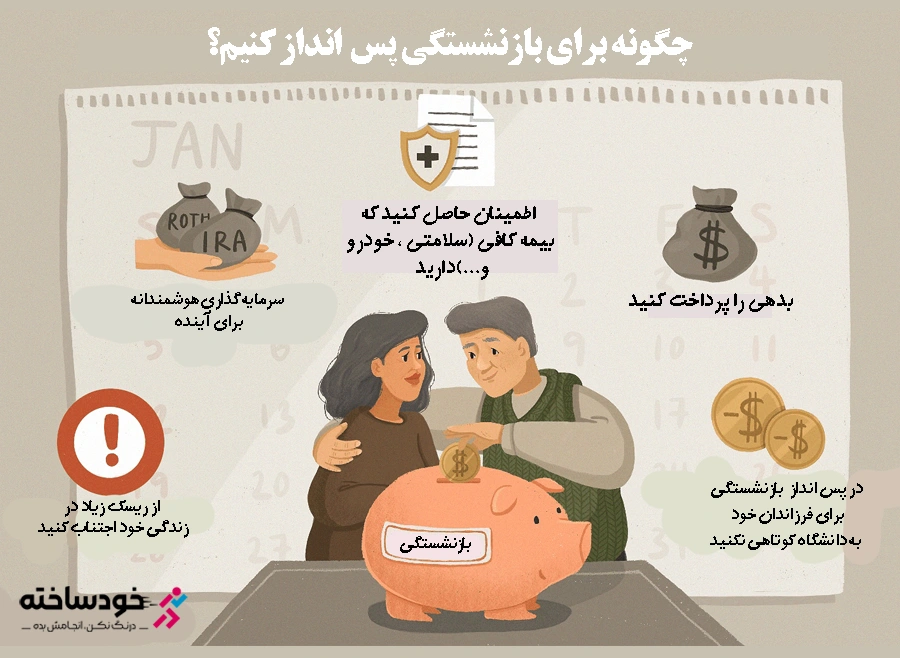

چگونه برای بازنشستگی پسانداز کنیم؟ بازنشستگی دورهای از زندگی است که همه ما به آن فکر میکنیم؛ دورانی که پس از سالها تلاش و کار، به استراحت و آرامش نیاز داریم. اما برای اینکه بتوانیم در این مرحله از زندگی بدون نگرانیهای مالی زندگی کنیم، برنامهریزی و پسانداز از امروز ضروری است. اهمیت پسانداز برای بازنشستگی تنها به تأمین نیازهای مالی محدود نمیشود، بلکه تضمینکننده کیفیت زندگی، امنیت و آسودگی در آینده است.

اهمیت سرمایهگذاری برای دوران بازنشستگی

دوران جوانی، بهویژه در دهه ۲۰ زندگی، زمانی است که اکثر افراد برای اولین بار وارد بازار کار میشوند و زندگی مستقل خود را آغاز میکنند. در این مرحله، اغلب افراد به دلیل انرژی و جسارت جوانی، مدیریت مالی خود را بیپروا انجام میدهند. بسیاری از جوانان، بهویژه افراد مجرد، عمده درآمد خود را صرف هزینههای روزمره، رفاهی و تفریحی میکنند. در این میان، مفهوم پسانداز یا سرمایهگذاری برای آینده معمولاً مورد غفلت قرار میگیرد، چراکه دورنمای مالی بلندمدت برای آنها چندان ملموس نیست.

اما با گذر زمان و افزایش سن، اهمیت داشتن یک پشتوانه مالی قوی برای دوران بازنشستگی به وضوح مشخص میشود. بازنشستگی دورهای است که بسیاری از افراد شاهد کاهش قابلتوجه درآمدهای خود در مقایسه با دوران اشتغال هستند. این کاهش درآمد در حالی رخ میدهد که هزینههای زندگی، بهویژه در حوزههایی چون درمان، تأمین رفاه و حتی حمایت از خانواده، همچنان باقی میماند و گاه افزایش مییابد.

چرا باید برای دوران بازنشستگی سرمایهگذاری کنیم؟

بسیاری از بازنشستگان پس از اتمام دوران کاری خود با چالشهای متعدد مالی روبهرو میشوند. این چالشها میتوانند شامل تأمین آتیه فرزندان، پوشش هزینههای درمانی یا حفظ سطح رفاه زندگی باشند. در چنین شرایطی، داشتن یک اندوخته نقدی یا سرمایهگذاری مناسب میتواند بهطور قابلتوجهی از فشارهای مالی کاسته و امکان یک زندگی باکیفیت و بدون دغدغه را فراهم کند.

سرمایهگذاری در دوران جوانی به شما این امکان را میدهد که از قدرت سود مرکب بهرهمند شوید. هرچه زودتر شروع کنید، سرمایه شما زمان بیشتری برای رشد دارد و میتواند برای آیندهای امنتر شما کار کند. علاوه بر این، داشتن یک برنامه سرمایهگذاری به شما کمک میکند که در برابر نوسانات اقتصادی مقاومتر شوید و بدون وابستگی به درآمدهای شغلی، زندگی خود را تأمین کنید.

چگونه برای دوران بازنشستگی پسانداز کنیم؟

بازنشستگی یکی از مهمترین دوران زندگی هر فرد است که باید با آرامش و بدون نگرانی از مشکلات مالی سپری شود. اما برای اینکه بتوانید در این دوران از زندگی خود لذت ببرید و دغدغهی تامین هزینهها را نداشته باشید، لازم است از همین امروز برنامهریزی دقیقی برای پسانداز و سرمایهگذاری پول خود داشته باشید. با توجه به اینکه حقوق بازنشستگی و مزایای بیمههای پایه معمولاً برای تامین نیازهای روزمره کافی نیستند، برنامهریزی مالی برای آینده ضرورت دارد.

اهمیت سرمایهگذاری هوشمندانه برای آینده:

سرمایهگذاری، یکی از بهترین راهها برای افزایش دارایی و تضمین آینده مالی است. بسیاری از افراد ترجیح میدهند پول خود را در بانکها نگه دارند و سود ثابتی دریافت کنند، اما اگر به دنبال رشد واقعی سرمایه هستید، سرمایهگذاریهای اصولی میتواند راهکار بهتری باشد. بازار بورس، املاک، و اوراق بهادار از جمله گزینههای رایج هستند. البته برای ورود به هر یک از این حوزهها، باید دانش کافی داشته باشید و از سرمایهگذاریهای پرریسک دوری کنید. مشورت با کارشناسان مالی میتواند به شما در انتخاب بهترین گزینهها کمک کند. به یاد داشته باشید که سرمایهگذاری موفق نیازمند صبر، آگاهی، و برنامهریزی دقیق است.

شروع پسانداز از همین امروز:

وقتی صحبت از پسانداز برای دوران بازنشستگی به میان میآید، زمان اهمیت ویژهای پیدا میکند. هر چه زودتر شروع به پسانداز کنید، مزایای بیشتری خواهید برد. علت این موضوع، اثر مرکب است؛ به این معنا که پولی که امروز پسانداز میکنید، در طول زمان با استفاده از سودهای بانکی یا سرمایهگذاریهای موفق، ارزش بیشتری پیدا میکند. بنابراین، هر سالی که برای شروع پسانداز تأخیر میکنید، مقدار بیشتری باید در آینده پسانداز کنید تا به همان هدف مالی دست یابید. به عنوان قدم اول، حسابی جداگانه برای پسانداز باز کنید و به طور منظم بخشی از درآمد خود را به آن منتقل کنید. این کار به شما کمک میکند تا پول پسانداز شده به آسانی خرج نشود و هدفمندتر عمل کنید.

به پساندازتان دست نزنید:

یکی از مهمترین اصول پسانداز برای دوران بازنشستگی این است که هرگز به پولی که کنار گذاشتهاید، دست نزنید. وسوسه استفاده از این پول برای خرید کالاهای غیرضروری یا تأمین هزینههای فوری ممکن است قوی باشد، اما این کار میتواند تمام برنامههای مالی شما را مختل کند.

به یاد داشته باشید که این پول برای دورانی پسانداز شده که دیگر امکان فعالیت در بازار کار را ندارید. علاوه بر این، پولی که برای سرمایهگذاری استفاده میشود، سود نیز ایجاد میکند. اگر به پساندازتان دست بزنید، نه تنها اصل سرمایه بلکه سود حاصل از آن را نیز از دست خواهید داد. برای جلوگیری از این مشکل، یک حساب جداگانه یا حتی قفل مالی برای پسانداز خود در نظر بگیرید و قوانین سختگیرانهای برای استفاده از آن تعیین کنید.

خرید سهام:

سرمایهگذاری در بورس یکی از هوشمندانهترین روشها برای افزایش ثروت در بلندمدت است. بازار سهام به دلیل معافیت از مالیات و امکان سرمایهگذاری در شرکتهای متنوع، جذابیت بالایی دارد. با حداقل سرمایه 100 تا 500 هزار تومان، افراد میتوانند وارد این بازار شوند.

اما توجه به این نکته ضروری است که بورس یک بازار تخصصی است و نیاز به دانش و تحلیل دقیق دارد. برای افرادی که تجربه کافی ندارند، سرمایهگذاری در صندوقهای سهامی توصیه میشود. به عنوان مثال، صندوق سهامی اکسیر فارابی طی دهه گذشته عملکرد بسیار موفقی داشته و سرمایهگذاری در آن بازدهی بالاتری نسبت به پسانداز ساده در بانک داشته است. در حقیقت، اگر فردی در هر سال حداقل حقوق پایه یک ماه خود را در این صندوق سرمایهگذاری میکرد، ارزش سرمایهاش اکنون چند برابر میبود.

محدودیت در هزینههای تفریحی:

تفریحات مانند سفر و سرگرمیها بخش مهمی از زندگی هستند، اما این هزینهها نباید به گونهای باشند که برنامه مالی شما را مختل کنند. برای هزینههای تفریحی خود حد مشخصی تعیین کنید و از این محدوده فراتر نروید.

در هنگام بودجهبندی، بخشی از درآمد سالانه خود را به تفریحات اختصاص دهید. این کار باعث میشود تا بتوانید از زندگی لذت ببرید و در عین حال به اهداف مالی بلندمدت خود نیز پایبند بمانید. نکته مهم این است که هرگز از پسانداز بازنشستگی برای تفریحات استفاده نکنید. هر چقدر هم که وسوسهکننده باشد، به یاد داشته باشید که این پول برای آینده شما ذخیره شده است.

خرید طلا:

سرمایهگذاری در طلا یکی از روشهای مؤثر و پرطرفدار برای حفظ ارزش دارایی در برابر تورم محسوب میشود. راههای متنوعی برای سرمایهگذاری در طلا وجود دارد که شامل خرید مسکوکات طلا، جواهرات، شمش طلا، طلای آبشده و صندوقهای سرمایهگذاری طلا میشود. این تنوع انتخاب، به سرمایهگذاران این امکان را میدهد تا بر اساس نیاز و شرایط مالی خود بهترین گزینه را انتخاب کنند.

بر اساس آمارها، طی دهه گذشته قیمت طلا رشد چشمگیری داشته است. برای مثال، قیمت سکه بهار آزادی طی این دوره بیش از 3360 درصد افزایش یافته است. این نشان میدهد که طلا، علاوه بر ارزش مصرفی (Use Value) خود در اقتصاد ایران، به عنوان یک دارایی امن برای سرمایهگذاری نیز جایگاه ویژهای دارد.

در یک بازه زمانی بین سالهای 1393 تا 1396 که اقتصاد کشور در وضعیت بهتری قرار داشت، قدرت خرید افراد برای تهیه طلا بیشتر بود؛ به طوری که با جمع حقوق سالانه، امکان خرید 8 سکه کامل وجود داشت. اما در سالهای اخیر به دلیل افزایش قیمت دلار، کاهش درآمدهای نفتی و مشکلات اقتصادی، قدرت خرید سکه کاهش یافته است. برای سرمایهگذاری مطمئن و کمریسکتر، صندوقهای سرمایهگذاری طلا یکی از بهترین گزینهها به شمار میروند. این صندوقها امکان سرمایهگذاری حتی با مبالغ پایین مانند 100 تا 500 هزار تومان را فراهم کرده و بازدهی طلا را در اختیار سرمایهگذاران قرار میدهند.

بیمه عمر؛ ترکیب امنیت و سرمایهگذاری:

بیمه عمر و سرمایهگذاری، راهکاری مؤثر برای تضمین دوران بازنشستگی است. این نوع بیمهها نه تنها شما را از خدمات درمانی ویژه بهرهمند میکنند، بلکه به شما این امکان را میدهند که بخشی از حق بیمه پرداختی خود را به عنوان پسانداز دریافت کنید. در پایان مدت بیمه، مبلغ قابلتوجهی در اختیار خواهید داشت که میتواند در دوران بازنشستگی شما را از نظر مالی حمایت کند. نکته مهم این است که بیمههای عمر معمولاً انعطافپذیری بالایی دارند و شما میتوانید میزان حق بیمه و زمان بازنشستگی خود را مطابق با نیازها و اهداف مالیتان انتخاب کنید.

مدیریت بدهیها؛ اولین گام به سوی آزادی مالی:

بدهیها میتوانند مانع بزرگی در راه رسیدن به اهداف مالی شما باشند. برای کاهش بدهیها، ابتدا باید عادتهایی که شما را در معرض این مشکلات قرار میدهند، شناسایی و اصلاح کنید. تصمیمات عجولانه یا قرض گرفتن برای موارد غیرضروری از دلایل اصلی بدهیهای بلندمدت هستند. به جای این کار، برای موارد ضروری برنامهریزی کنید و برای تصمیمات مالی مهم از افراد متخصص مشورت بگیرید. اگر بدهی دارید، اولویت شما باید بازپرداخت وامها با بهره بالا باشد. در کنار آن، به جای گرفتن وامهای جدید، سعی کنید هزینههای خود را کاهش دهید و از پساندازتان برای پرداخت بدهیها استفاده کنید.

خرید دلار:

دلار به عنوان یکی از ارزهای جهانی و مهم، نقش کلیدی در تعیین ارزش سایر داراییها و کالاها دارد. با وقوع بحرانهای سیاسی یا اقتصادی، ارزش دلار اولین شاخصی است که تغییر میکند و این تغییرات تأثیر مستقیمی بر بازارهای دیگر دارد. بررسیها نشان میدهد که قیمت دلار طی دهه گذشته حدود 1758 درصد رشد داشته است.

با این حال، سرمایهگذاری بلندمدت در دلار در مقایسه با طلا معمولاً گزینه مناسبی نیست. این به دلیل محدودیتهایی است که بانک مرکزی در عرضه ارز ایجاد میکند. به عنوان مثال، تعیین سقف خرید برای هر کد ملی، مشکلات نقدشوندگی و سیاستهای محدودکننده از جمله مسائلی هستند که ممکن است سرمایهگذاران در این حوزه با آن مواجه شوند. بنابراین، اگرچه دلار میتواند در کوتاهمدت سودآور باشد، اما برای سرمایهگذاری بلندمدت توصیه نمیشود.

استفاده از مشاوران مالی:

اگر در مدیریت مالی خود اطمینان کافی ندارید، از کمک مشاوران مالی استفاده کنید. این افراد با داشتن دانش و تجربه در زمینه برنامهریزی مالی، میتوانند راهکارهای مناسبی برای پسانداز و سرمایهگذاری به شما پیشنهاد دهند.

مشاوران مالی میتوانند برنامهای جامع برای دوران بازنشستگی شما تدوین کنند و استراتژیهای خاصی ارائه دهند که متناسب با نیازها و شرایط شما باشد. با کمک آنها میتوانید ریسکهای مالی را کاهش داده و بازدهی سرمایه خود را افزایش دهید.

آیندهای مطمئن با برنامهریزی امروز

برنامهریزی مالی برای بازنشستگی نهتنها یک ضرورت بلکه پلی به سوی زندگی آرام و بدون دغدغه در آینده است. انتخاب روشهای مناسب پسانداز و سرمایهگذاری، کلید ساختن این پل است. چه بخواهید با روشهای کمریسک مانند سپردههای بانکی و بیمه عمر پیش بروید یا به سراغ فرصتهای پرسودتر مثل طلا، سهام و صندوقهای سرمایهگذاری بروید، نکته مهم، شروع هر چه زودتر و تنظیم یک برنامه منظم و هدفمند است.

به یاد داشته باشید که هیچ سرمایهگذاری بیعیب نیست و تنوع در انتخاب داراییها میتواند ریسکها را کاهش دهد. پس با آگاهی، تحقیق و استفاده از مشاورههای حرفهای، آینده مالی خود را تضمین کنید. امروز تصمیم بگیرید و آیندهای روشن بسازید؛ زیرا امنیت دوران بازنشستگی به قدمهای امروز شما وابسته است.